Leeswijzer

In deze leeswijzer geven wij u een overzicht van de opbouw van de begroting en lichten we een aantal algemene onderdelen toe.

Het "Besluit begroting en verantwoording (BBV)" schrijft voor welke onderdelen verplicht moeten zijn opgenomen in de begroting van een provincie. Daarnaast is de begroting opgesteld volgens het door Provinciale Staten opgestelde format.

De begroting van de Provincie Noord-Holland is daarom als volgt opgebouwd:

Inleiding en samenvatting

Leeswijzer

Programmabegroting (BBV: Beleidsbegroting)

Programma’s (BBV: Programmaplan)

Paragrafen

Financiële begroting en meerjarenraming

Bijlagen

Samenvatting

De samenvatting geeft een overzicht van het ontstaan van het meerjarige begrotingssaldo. Alle mutaties vanaf de begroting van vorig jaar zijn hier opgenomen, zodat u in een oogopslag kunt zien wat er nieuw is in deze begroting. Bij de programma's zijn de toelichtingen op deze tabellen opgenomen onder dezelfde koopjes als in deze tabellen. Er zijn geen beleidsinhoudelijke teksten opgenomen in dit hoofdstuk, omdat uit uw evaluatie is gebleken dat door het toevoegen daarvan al snel inconsistenties ontstaan met bijvoorbeeld de prioriteiten en output, zoals die bij de programma’s zijn opgenomen.

De programmabegroting

De programmabegroting is het hart van de inhoudelijke begroting. De programmabegroting is opgesteld volgens het door Provinciale Staten vastgestelde format.

Hier vindt u de begroting van de te realiseren output en de daarvoor benodigde budgetten. Deze hoofdstukken geven u inzicht in wat wij van plan zijn te doen en wat dat mag kosten.

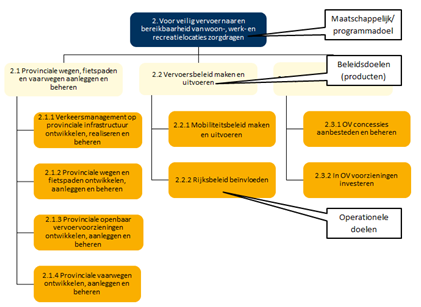

De doelenboom

Ieder programma begint met een visuele weergave van de doelenboom. De bedoeling van de doelenboom is, dat door het opsplitsen van een abstract doel in steeds concretere kleine doelen, we uiteindelijk komen tot een goed controleerbaar en uitvoerbaar geheel. Alle doelen in een tak van de boom zijn dus logisch met elkaar verbonden. Door het beoordelen van deze logische verbindingen kunt u de effectiviteit van het beleid beoordelen. Hiermee beantwoorden we de vraag: “Doen we de goede dingen?”. We doen dit door de output en de doelen in te vullen in de zin: Wij willen <doel> en daarom hebben we < output>.

Prioriteiten en omgevingsfactoren

Na de doelenboom worden de prioriteiten van de provincie vermeld en de omgevingsfactoren die het bereiken van het doel zouden kunnen beïnvloeden.

Financiële tabel programmaniveau

De eerste financiële tabel in ieder programma is de budgettabel waarin de totale lasten en baten van dit programma staan vermeld. Iedere tabel is voorzien van een toelichting. In deze toelichting zijn de verschillen verklaard met de meerjarenraming uit de vorige begroting (Dus de jaarschijf 2018 uit de begroting van 2017). In de toelichting bij deze tabel vindt u alleen zogenaamde "niet resultaatneutrale" verschillen, zoals ook samengevat in de tabel "Totaaloverzicht mutaties begroting 2018 - 2021" in het overzicht financiële ontwikkelingen

Waarom staan er bij een programma alleen niet neutrale verschillen verklaard? Dit is gedaan omdat de begroting noodzakelijkerwijs ook veel resultaatneutrale mutaties bevat, waaronder een aantal meer technisch administratieve.

Een verschil is resultaatneutraal als ergens anders in de begroting een even groot, tegengesteld verschil aanwezig is, dat uitdrukkelijk financieel technisch gerelateerd is en bedoeld voor hetzelfde onderwerp.

Neutrale verschillen bestaan onder andere uit de volgende gevallen:

Hogere of lagere baten en bijbehorende lasten

Een voorbeeld is een van het Rijk ontvangen doeluitkering. Een doeluitkering moet altijd aan een specifiek doel worden besteed. Als bekend wordt dat een uitkering wordt verhoogd of verlaagd, worden zowel de bijbehorende lasten als baten verhoogd of verlaagd.

Kasramingen van bestedingen uit reserve s

Bij iedere begroting wordt zo goed mogelijk geraamd welke lasten in een jaar komen als gevolg van projecten die betaald worden uit de reserves. Vaak zijn dit projecten waarbij wij zelf weinig invloed hebben op het tempo van uitvoering. Voor deze projecten is het wel altijd zo dat de uitgaven in evenwicht zijn met de onttrekkingen aan de reserves. Hiervoor heeft PS bij de kaderbrief een beleidsregel vastgesteld.

Sommige reserves, zoals bijvoorbeeld TWIN-H, zijn niet aan één operationeel doel of zelfs één programma gekoppeld, maar gaan over meerdere programma's. Deze reserves zijn daarom ondergebracht in programma 8.

Bijvoorbeeld: in programma 2 is een project van € 2 miljoen begroot, in programma 5 een project van € 0,5 miljoen. De onttrekking aan de reserve TWIN-H van in totaal € 2,5 miljoen is begroot in programma 8. Het totale resultaat voor de begroting is € 0.

Operationele doelen

Na de diverse programmaonderdelen volgt een sectie per operationeel doel. De indeling van de operationele doelen volgt de doelenboom. Bij de operationele doelen vindt u de begroting van de te realiseren output. Hier wordt de vraag beantwoord wat wij gaan doen.

Ook bij de operationele doelen vindt u een financiële tabel. Per programma tellen alle tabellen bij de operationele doelen op tot de programmatabel. Bij de operationele doelen wordt in de toelichting vooral ingegaan op de verschillen tussen de jaren. Daarmee krijgt u inzicht in de structurele en incidentele componenten van het operationele doel en de ontwikkeling over de jaren. Een complete financiële tabel met incidentele en structurele budgetten is te vinden in hoofdstuk 5.2.4.

De paragrafen

Na de beleidsmatige programma’s vindt u de paragrafen. Paragrafen vormen een andere doorsnede door de begroting en gaan in op meer bedrijfsmatige onderdelen van de provinciale taken. Ook de paragrafen zijn grotendeels wettelijk voorgeschreven in het BBV.

De financiële begroting

De financiële begroting bestaat uit een aantal door BBV voorgeschreven tabellen. Het BBV schrijft voor dat deze tabellen financieel zijn toegelicht. Omdat in het door uw Staten voorgeschreven format deze toelichtingen ook al zijn opgenomen bij de programma’s, zijn deze hier niet herhaald, maar is een algemene toelichting opgenomen.

Informatie over de stand en uitnutting van de reserves is zowel te vinden bij de operationele doelen als in de financiële begroting.