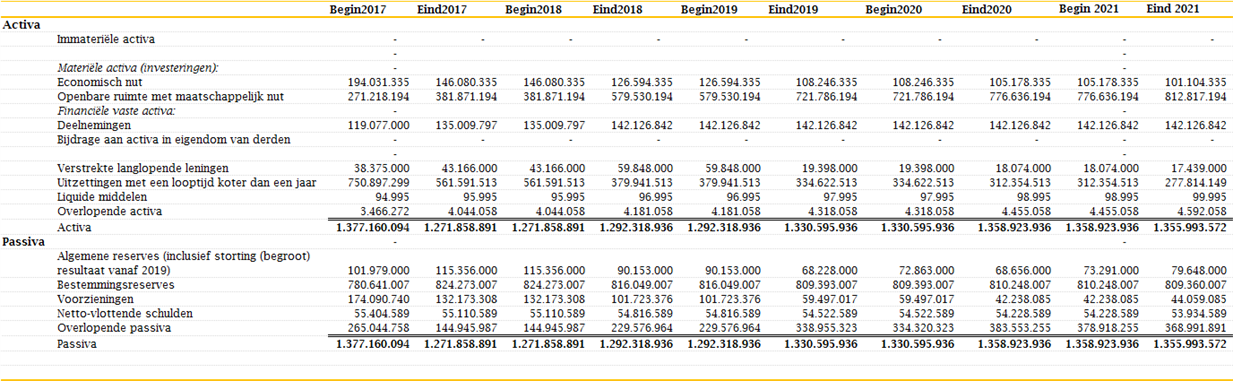

Geprognotiseerde balans

Als gevolg van de wijziging van het Besluit begroting en verantwoording provincies en gemeenten (BBV) van 5 maart 2016 (Stb. 2016, 101) bevat de meerjarenraming, naast een raming van de financiële gevolgen voor de drie jaren volgend op het begrotingsjaar en de baten en lasten van het bestaande en nieuwe beleid in de programma’s voor die jaren, ook een geprognosticeerde begin- en eindbalans.

Door het opnemen van een geprognosticeerde balans in zowel de begroting als de meerjarenraming krijgen provinciale staten en de raad meer inzicht in de ontwikkeling van onder meer investeringen, het aanwenden van reserves en voorzieningen en in de financieringsbehoefte. De geprognosticeerde balans moet qua informatiebehoefte aansluiten op de balans in de jaarrekening, maar behoeft niet dezelfde mate van detail te kennen. Het is van belang dat deze (nieuwe) balans in ieder geval voldoende informatie bevat om inzicht te bieden in de ontwikkeling van het EMU-sald (zie tabel 5.2.5 in deze begroting). Door het opnemen van de geprognosticeerde balans bevat de begroting ook voldoende informatie om de ontwikkeling van de kengetallen, die ingevolge artikel 11, derde lid, van het BBV, in de begroting en het jaarverslag moeten worden opgenomen, voor drie jaren volgend op de begroting te berekenen. De kengetallen (zie de paragraaf Weerstandsvermogen en risicobeheersing in deze begroting) die reeds moesten worden opgenomen geven provinciale staten en de raad meer inzicht in de financiële positie. Het opnemen van de ontwikkelingen van de kengetallen voor de jaren na de begroting draagt bij aan die doelstelling.

In de tabel hieronder is de geprognosticeerde balans t/m 2021 opgenomen